Cara Menabung Untuk Biaya Pengobatan Darurat adalah kunci untuk menghadapi situasi medis tak terduga. Bayangkan, sakit tiba-tiba datang dan biaya pengobatan membengkak; keuangan keluarga pun terancam. Jangan sampai kejadian ini menimpa Anda! Dengan perencanaan keuangan yang tepat, Anda bisa membangun benteng pertahanan finansial untuk menghadapi kondisi darurat kesehatan, menjamin ketenangan pikiran, dan fokus pada pemulihan.

Artikel ini akan memandu Anda melalui langkah-langkah praktis menabung untuk biaya pengobatan darurat. Dari menentukan jumlah tabungan yang dibutuhkan hingga memilih jenis tabungan yang tepat, semuanya akan dijelaskan secara detail. Pelajari strategi menabung efektif, tips mengelola keuangan, dan manfaat asuransi kesehatan sebagai pelengkap. Siapkan diri Anda untuk masa depan yang lebih aman dan terlindungi secara finansial.

Pentingnya Menabung untuk Biaya Pengobatan Darurat

Bayangan jatuh sakit mendadak, dihadapkan pada biaya pengobatan yang membengkak, dan keuangan yang ambruk—mungkin terasa seperti mimpi buruk. Namun, realitanya, kejadian ini lebih sering terjadi daripada yang kita sadari. Ketiadaan persiapan finansial untuk pengobatan darurat bisa menghancurkan kehidupan, mengubah tawa menjadi tangisan, dan harapan menjadi keputusasaan. Menabung untuk biaya pengobatan darurat bukan sekadar tindakan bijak, melainkan jaring pengaman yang melindungi kita dan keluarga dari jurang kehancuran finansial.

Dampak Finansial Pengobatan Darurat Tanpa Persiapan Tabungan

Pengobatan darurat, tanpa persiapan dana yang memadai, bisa menciptakan efek domino yang menghancurkan stabilitas finansial. Biaya rumah sakit, operasi, obat-obatan, dan perawatan pasca-operasi bisa mencapai angka yang fantastis, bahkan melebihi kemampuan finansial kebanyakan keluarga. Akibatnya, banyak yang terpaksa menjual aset berharga, meminjam dengan bunga tinggi, atau bahkan terjerat hutang yang sulit dilunasi.

Risiko Finansial Akibat Ketiadaan Dana Darurat untuk Pengobatan

Ketiadaan dana darurat untuk pengobatan berisiko besar terhadap kondisi keuangan jangka panjang. Selain hutang yang membengkak, risiko lain termasuk penurunan kualitas hidup karena harus mengorbankan kebutuhan pokok, hingga terhambatnya pendidikan anak karena prioritas dana teralihkan untuk pengobatan. Stres finansial yang berkepanjangan juga dapat berdampak negatif pada kesehatan mental keluarga.

Contoh Kasus Nyata Dampak Finansial Pengobatan Darurat Tanpa Persiapan

Bayangkan keluarga Pak Budi, seorang buruh bangunan dengan penghasilan pas-pasan. Istrinya tiba-tiba mengalami kecelakaan dan harus menjalani operasi besar. Tanpa asuransi dan tabungan, Pak Budi terpaksa menjual sepeda motornya, meminjam uang dari rentenir dengan bunga mencekik, dan akhirnya terlilit hutang yang menjerat keluarganya selama bertahun-tahun. Kejadian ini bukan hanya merugikan secara finansial, tetapi juga menimbulkan trauma psikologis yang mendalam.

Perbandingan Kondisi Finansial Sebelum dan Sesudah Pengobatan Darurat

| Kondisi | Sebelum Pengobatan (Dengan Tabungan) | Sesudah Pengobatan (Dengan Tabungan) | Sebelum Pengobatan (Tanpa Tabungan) | Sesudah Pengobatan (Tanpa Tabungan) |

|---|---|---|---|---|

| Keuangan | Stabil | Stabil, sedikit berkurang | Stabil | Terpuruk, terlilit hutang |

| Aset | Terjaga | Terjaga | Terjual sebagian | Berkurang drastis |

| Kesehatan Mental | Tenang | Tenang | Stres, cemas | Sangat tertekan |

Ilustrasi Kondisi Keluarga yang Terdampak Secara Finansial Akibat Pengobatan Darurat Tanpa Persiapan Dana

Ibu Ani, seorang guru honorer dengan gaji pas-pasan, harus merawat anaknya yang menderita penyakit langka. Biaya pengobatan yang sangat tinggi memaksanya untuk menjual rumahnya dan hidup mengontrak di tempat yang jauh lebih sederhana. Anaknya memang sembuh, namun beban hutang dan kehilangan rumah membuat keluarganya harus berjuang keras untuk kembali pulih secara finansial dan emosional. Kehidupan mereka yang tadinya sederhana namun penuh kebahagiaan, kini dipenuhi dengan kekhawatiran dan perjuangan untuk bertahan hidup.

Strategi Menabung Efektif untuk Biaya Pengobatan Darurat: Cara Menabung Untuk Biaya Pengobatan Darurat

Menabung untuk biaya pengobatan darurat membutuhkan strategi yang terencana dan disiplin. Bukan sekadar menabung secara acak, tetapi perlu perencanaan yang matang, disesuaikan dengan kemampuan finansial dan target yang ingin dicapai. Dengan strategi yang tepat, menabung untuk dana darurat menjadi lebih mudah dan terarah.

Metode Menabung Efektif untuk Biaya Pengobatan Darurat

- Menabung secara rutin, misalnya setiap bulan.

- Menggunakan aplikasi menabung otomatis.

- Menyisihkan sebagian penghasilan setiap kali menerima gaji.

- Memanfaatkan celengan digital atau fisik.

- Mengurangi pengeluaran tidak perlu.

Strategi Menabung Jangka Pendek dan Jangka Panjang

Strategi jangka pendek fokus pada pengumpulan dana darurat untuk kebutuhan mendesak dalam waktu dekat (misalnya, 6 bulan hingga 1 tahun). Strategi jangka panjang bertujuan untuk mengumpulkan dana yang lebih besar untuk menghadapi kemungkinan kejadian yang memerlukan biaya pengobatan lebih mahal dalam jangka waktu yang lebih lama.

Tips dan Trik Praktis Mengelola Keuangan untuk Mencapai Target Tabungan

- Buat anggaran bulanan yang rinci.

- Identifikasi dan kurangi pengeluaran tidak penting.

- Cari sumber penghasilan tambahan.

- Manfaatkan promo dan diskon.

- Lakukan evaluasi rutin terhadap keuangan.

Langkah-Langkah Praktis Menerapkan Strategi Menabung

- Tentukan target tabungan.

- Buat anggaran bulanan.

- Alokasikan dana untuk tabungan.

- Pantau perkembangan tabungan.

- Sesuaikan strategi jika perlu.

Contoh Perencanaan Anggaran Bulanan yang Mengalokasikan Dana untuk Tabungan Pengobatan Darurat

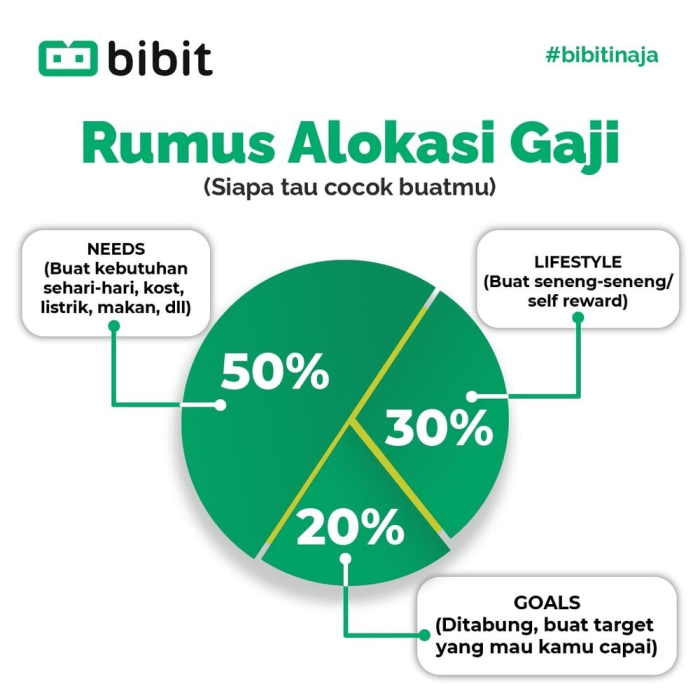

Misalnya, dengan penghasilan Rp 5.000.000,- per bulan, alokasikan 10% atau Rp 500.000,- untuk tabungan pengobatan darurat. Sisanya dialokasikan untuk kebutuhan pokok, transportasi, dan pengeluaran lainnya. Dengan konsistensi, target tabungan akan tercapai.

Jenis Tabungan yang Tepat untuk Biaya Pengobatan Darurat

Memilih jenis tabungan yang tepat sangat penting untuk memaksimalkan pertumbuhan dana dan kemudahan akses. Pertimbangkan faktor likuiditas, suku bunga, dan risiko sebelum menentukan jenis tabungan yang sesuai dengan profil risiko Anda.

Berbagai Jenis Tabungan yang Sesuai untuk Dana Darurat Pengobatan

Beberapa jenis tabungan yang umum digunakan untuk dana darurat pengobatan meliputi tabungan biasa, deposito, dan reksadana pasar uang. Masing-masing memiliki kelebihan dan kekurangan yang perlu dipertimbangkan.

Perbandingan Kelebihan dan Kekurangan Masing-Masing Jenis Tabungan

| Jenis Tabungan | Kelebihan | Kekurangan |

|---|---|---|

| Tabungan Biasa | Likuiditas tinggi, mudah diakses | Suku bunga rendah |

| Deposito | Suku bunga lebih tinggi daripada tabungan biasa | Likuiditas rendah, penarikan sebelum jatuh tempo dikenakan penalti |

| Reksadana Pasar Uang | Potensi return lebih tinggi daripada tabungan biasa, likuiditas relatif tinggi | Terkena risiko investasi, meskipun relatif rendah |

Faktor-Faktor yang Perlu Dipertimbangkan dalam Memilih Jenis Tabungan

- Besarnya dana yang akan ditabung.

- Jangka waktu menabung.

- Tingkat risiko yang ditoleransi.

- Kemudahan akses.

- Suku bunga yang ditawarkan.

Perbandingan Berbagai Jenis Tabungan

| Jenis Tabungan | Suku Bunga (Contoh) | Risiko | Likuiditas |

|---|---|---|---|

| Tabungan Biasa | 2% per tahun | Rendah | Tinggi |

| Deposito | 4% per tahun | Rendah | Rendah |

| Reksadana Pasar Uang | 5% per tahun (estimasi) | Sedang | Sedang |

Rekomendasi Jenis Tabungan untuk Berbagai Profil Risiko

Untuk profil risiko rendah, tabungan biasa atau deposito merupakan pilihan yang tepat. Bagi yang bersedia mengambil risiko sedikit lebih tinggi untuk potensi return yang lebih besar, reksadana pasar uang bisa dipertimbangkan. Namun, penting untuk memahami risiko investasi sebelum memutuskan.

Menentukan Besarnya Dana yang Harus Ditabung

Menentukan jumlah dana yang harus ditabung untuk biaya pengobatan darurat membutuhkan perhitungan yang cermat dan realistis. Pertimbangkan berbagai faktor, termasuk biaya pengobatan, kondisi kesehatan keluarga, dan kemampuan finansial.

Faktor-Faktor yang Mempengaruhi Besarnya Dana yang Dibutuhkan

- Jenis penyakit yang mungkin terjadi.

- Biaya perawatan di rumah sakit.

- Biaya obat-obatan dan terapi.

- Biaya perawatan pasca-pengobatan.

- Lama perawatan yang dibutuhkan.

Perhitungan Estimasi Biaya Pengobatan Darurat Berdasarkan Berbagai Skenario

Estimasi biaya pengobatan darurat bisa sangat bervariasi tergantung pada jenis penyakit dan fasilitas kesehatan yang digunakan. Sebagai contoh, biaya pengobatan untuk penyakit ringan mungkin hanya beberapa ratus ribu rupiah, sedangkan untuk penyakit serius bisa mencapai puluhan hingga ratusan juta rupiah.

Contoh Perhitungan Estimasi Biaya Pengobatan Darurat untuk Berbagai Jenis Penyakit

Untuk penyakit ringan seperti flu atau demam, estimasi biaya pengobatan mungkin sekitar Rp 500.000,-. Sedangkan untuk penyakit serius seperti kanker atau serangan jantung, biaya pengobatan bisa mencapai Rp 50.000.000,- hingga lebih, tergantung pada perawatan yang dibutuhkan.

Cara Menentukan Target Tabungan yang Realistis dan Sesuai dengan Kemampuan Finansial

Tentukan target tabungan yang realistis dengan mempertimbangkan penghasilan dan pengeluaran bulanan. Mulailah dengan menabung sejumlah kecil secara rutin, lalu tingkatkan jumlah tabungan seiring dengan peningkatan penghasilan.

Langkah-Langkah Menentukan Jumlah Dana yang Harus Disisihkan Setiap Bulan

- Estimasi biaya pengobatan darurat.

- Tentukan jangka waktu menabung.

- Hitung jumlah yang harus ditabung setiap bulan.

- Sesuaikan jumlah tabungan dengan kemampuan finansial.

- Tinjau dan sesuaikan secara berkala.

Memanfaatkan Asuransi Kesehatan sebagai Pelengkap

Asuransi kesehatan berperan penting sebagai pelengkap tabungan darurat. Meskipun tabungan tetap diperlukan, asuransi kesehatan dapat meringankan beban finansial jika terjadi kejadian tak terduga.

Manfaat Asuransi Kesehatan dalam Menanggulangi Biaya Pengobatan Darurat

Asuransi kesehatan dapat menanggung sebagian atau seluruh biaya pengobatan, termasuk biaya rawat inap, operasi, obat-obatan, dan pemeriksaan medis. Ini dapat mencegah keluarga dari beban finansial yang berat.

Berbagai Jenis Asuransi Kesehatan dan Perbandingan Manfaatnya

Ada berbagai jenis asuransi kesehatan, mulai dari asuransi kesehatan umum hingga asuransi kesehatan khusus. Perbandingan manfaatnya bergantung pada jenis dan paket yang dipilih. Beberapa asuransi menawarkan cakupan yang lebih luas, sementara yang lain lebih fokus pada jenis penyakit tertentu.

Pentingnya Membaca Polis Asuransi Kesehatan dengan Teliti Sebelum Membeli

Sebelum membeli asuransi kesehatan, baca polis dengan teliti untuk memahami cakupan, manfaat, dan batasannya. Pastikan Anda memahami semua ketentuan dan klausa agar tidak terjadi kesalahpahaman di kemudian hari.

Tips Memilih Asuransi Kesehatan yang Sesuai dengan Kebutuhan, Cara Menabung Untuk Biaya Pengobatan Darurat

- Tentukan kebutuhan dan cakupan yang diinginkan.

- Bandingkan berbagai produk asuransi.

- Perhatikan premi dan manfaat yang ditawarkan.

- Pilih perusahaan asuransi yang terpercaya.

- Baca polis dengan teliti sebelum membeli.

Ilustrasi Kasus Penggunaan Asuransi Kesehatan dalam Menanggulangi Biaya Pengobatan Darurat

Bayangkan Bu Sarah yang memiliki asuransi kesehatan. Ketika suaminya mengalami kecelakaan dan harus menjalani operasi, asuransi menanggung sebagian besar biaya pengobatan. Bu Sarah hanya perlu membayar sebagian kecil biaya, sehingga beban finansialnya tidak terlalu berat. Tanpa asuransi, Bu Sarah mungkin akan kesulitan menanggung biaya pengobatan yang tinggi tersebut.

Penutup

Membangun tabungan untuk biaya pengobatan darurat bukan sekadar tindakan kewaspadaan, tetapi investasi berharga bagi kesehatan finansial keluarga. Dengan memahami strategi yang tepat, menentukan jumlah yang realistis, dan memanfaatkan berbagai instrumen keuangan seperti asuransi kesehatan, Anda dapat menciptakan rasa aman dan ketenangan dalam menghadapi ketidakpastian. Jangan tunda lagi, mulailah menabung hari ini dan lindungi masa depan Anda dari beban finansial akibat pengobatan darurat.